NÓMINAS

En el recibo de salario, también conocido como nómina, se especifican cada una de las percepciones, al igual que los descuentos que se practiquen.

ESTRUCTURA DEL RECIBO DE SALARIOS:

PERCEPCIONES SALARIALES:

Son percepciones que retribuyen el trabajo y deben cotizar a la Seguridad Social y tributar al IRPF.

Salario base del grupo profesional: |

Complemento |

Complemento personal: |

Complemento de puesto de trabajo: |

Complemento por calidad o cantidad de tiempo: |

|

Es la parte fijada por unidad de tiempo, establecida por cada grupo profesional en los convenios colectivos o en los contratos. |

Retribuyen circunstancias que no han sido valoradas al determinar el salario base. Se pueden clasificar en: -CP -CT -CC |

Se establecen por las condiciones personales del trabajador, si no han sido tenidas en cuenta al fijar el salario base: Antigüedad, conocimientos especiales, idiomas... |

Se perciben por las características especiale del puesto de trabajo, que lo distinguen de un trabajo corriente. Penosidad, toxicidad, peligrosidad, turnicidad, nocturnidad... |

Se perciben por realizar una mayor cantidad de trabajo. Incentivos, actividad: Se produce cuando se exige un rendimiento mayor considerado como medio Asistencia, puntualidad:Sirven para evitar el absentismo laboral |

|

Horas extra: |

Gratificación extraordinaria (horas extra): |

Participación en beneficios: |

Salario en especie: |

De residencia: |

|

Su retribución no podrá ser inferior a la hora ordinaria, o bien se compensará con tiempo |

El trabajador tiene derecho, como mínimo a dos pagas extra al año, una en Navidad y otra en el mes que se fije por el convenio colectivo o por acuerdo entre el empresario y los representantes legales de los trabajadores. |

Es una gratificación anual de cuantía variable en función de los beneficios de la empresa, una cantidad fija pactada en el convenio colectivo, con independencia de los beneficios obtenidos. |

Consiste en la valoración de los bienes y servicios que presta la empresa a los trabajadores; Alojamiento, luz, gas, etc |

Remunera la prestación del trabajo en un lugar determinado, siempre que el trabajador tenga fijada en él su residencia, ya sea en españa o en el extranjero |

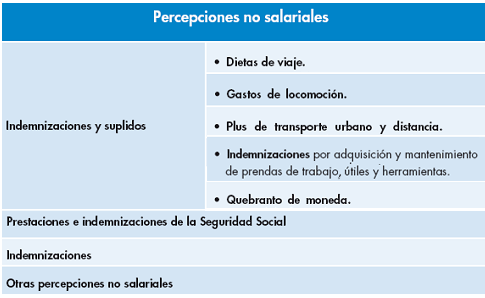

PERCEPCIONES NO SALARIALES:

Se trata de percepciones que no tienen la consideración de salario. Se pueden clasificar en:

Gastos de estancia y manutención |

Gastos de locomoción |

Plus de transporte urbano y distancia |

|

|

|

|

Tienen esta consideración los gastos normales de manutención y estancia en hoteles por desplazamientos del trabajador fuera de su centro habitual de trabajo |

Gastos de trabajador que se desplaza fuera de la fábrica. |

Cantidad que se abona al trabajador por su desplazamiento desde el lugar de residencia hasta el centro habitual de trabajo |

Por adquisición y mantenimiento de prendas de trabajo y por adquisición y desgaste de herramienta |

Cantidades que se reciben para cubrir errores en cobros y pagos, o pérdidas involuntarias |

Cantidades abonadas a los trabajadores por gastos que realizan comoconsecuebcia de su actibidad laboral. |

DEDUCCIONES:

Son cantidades que la empresa retiene por diferentes conceptos.